![]() 油氣

油氣

![]() 油氣

油氣

文|施訓鵬1,2

1.悉尼科技大學澳大利亞-中國關系研究院;2. 新加坡國立大學能源研究所)

摘要:由于和油價掛鉤的天然氣定價機制不能反映中國以及東亞地區其他國家天然氣市場的基本面,包括中國在內的幾個東亞地區的國家都在考慮建立自己的天然氣基準價格。為此,分析了建立中國天然氣基準價格應有的動力,厘清了交易樞紐的基本概念,并提出形成中國天然氣基準價格的基本條件,即:①具備供買賣雙方交易合同的交易所;②具備明確交割地的交易樞紐;③具有標準化的交易產品;④具備競爭性的市場環境包括足夠數量的市場參與者。基于上述條件,分析了形成中國天然氣基準價格的現狀:①中國目前僅僅建立了功能不全的現貨交易所,仍缺乏明確定義的交易樞紐,不具備形成天然氣中國價格的必要條件;②多個重要骨干管網的交匯地,或者管輸能力充足的主要市場,都有望在未來成為基準樞紐。最后針對形成中國天然氣基準價格提出建議:天然氣市場化改革形成競爭性的天然氣市場是形成基準價格的前提,在當前改革仍舊不到位的環境下,有關部門可以從理順現貨和期貨交易平臺的關系、建立交易樞紐著手,先夯實基礎。

0 引言

東亞地區是全球LNG 的主要買家。中國、日本、韓國等3 個國家的LNG 進口量雖然逐年減少,但其2015 年進口量仍占世界LNG 總貿易量的60% 左右。然而,在擁有龐大進口量的同時,東亞地區并沒有形成自己的天然氣基準價格。東亞地區LNG 的進口價格往往與日本原油綜合價格(JCC)掛鉤,即氣價由油價決定。這與全球另外兩大天然氣市場-- 北美和歐洲的定價機制不同。北美天然氣市場采用的是競爭性的定價機制,也稱樞紐定價,價格由管道氣之間的"氣-氣"競爭決定,其基準價格為亨利樞紐(Henry Hub)形成的交易價格。英國的國家平衡點價格(NBP)和荷蘭的TTF 也是樞紐定價機制。而在歐洲其他地區,天然氣的主要定價機制和亞洲類似,可統稱為與石油掛鉤定價(也稱"石油掛鉤價")。稍微不同于東亞地區的是,歐洲天然氣定價的參照物是終端消費市場上的石油制品而不是原油,因此也稱為凈回值定價。

由于市場定價機制的不同,在之前金融危機時期也是國際油價飆升時期,世界三大市場的天然氣價格差異明顯,亞洲市場的天然氣價格明顯高于歐洲和美國。這種價格差異被稱為"亞洲溢價"。很多研究成果都認為,造成這種溢價的主要原因是亞洲缺少自己的天然氣基準價格。因此,當前中國、新加坡和日本都在努力建立天然氣交易中心,試圖形成亞洲基準價格。2015 年7 月1 日,上海石油天然氣交易中心開始試運行,使得很多人把中國的天然氣基準價格默認為上海價格。但在2017 年1 月12 日,中國第二個國家級天然氣交易中心在重慶掛牌成立,與上海石油天然氣交易中心構成競爭關系。這也讓中國天然氣基準價格形成的步伐更加清晰。

在現有的研究成果中,有關構建中國天然氣交易中心的討論主要集中在加快體制改革、放開上游、獨立管道、促進基礎設施互聯互通、加大對第三方準入的關注以及發展期貨市場等方面。在這些認識當中,有關改革的部分都較為合理。沒有改革,就不可能有自由的交易、足夠多的參與者,就不能形成充分的競爭,更談不上在現貨競爭的基礎上形成期貨市場。然而這些研究對形成天然氣基準價格的一些關鍵問題敘述還不夠清晰,甚至有誤解的地方。常見的錯誤包括混淆交易中心(Exchange)和交易樞紐(Hub) 的概念,以及把上海樞紐等同于中國樞紐,期望上海石油天然氣交易中心很快就能報出中國天然氣基準價格等。比如上海石油天然氣交易中心的成立,被眾多媒體稱為構建"中國版亨利樞紐"的重要一步,這是不正確的比喻。這些想法忽略了建立天然氣基準價格需要完成的大量其他方面的工作。為此,筆者分析研究了建立中國天然氣基準價格的動力問題、闡述了交易樞紐的概念、探討了建立中國天然氣基準價格的基本條件,并在此基礎上分析評價中國形成天然氣基準價格的現狀。

1 形成中國天然氣基準價格的動力

當前的很多研究者認為,中國在天然氣國際貿易中受到了不公平對待,有了交易中心和中國價格,就有了定價(話語)權,可以糾正這個不公平問題[5-6]。以上研究隱含的一個前提是:現有的定價機制是不合理的,或者說現有的與油價掛鉤的定價機制不能反映中國乃至東亞市場基本面。這種觀點在國際上也得到了許多支持。基于這一邏輯,常見的建議對策就是建立天然氣交易市場(中心),特別是衍生品交易市場,形成中國(亞洲)基準價格。這些研究同時還默認可以通過建立交易中心來獲得有利于自己的定價機制,即誰擁有定價平臺,誰就可能形成有利于自己的價格水平。例如有研究認為中國應建立自己的期貨交易所,通過制定交易所規則,形成公允的交易所價格發現規則,通過獲得其他國家合作伙伴對這個價格發現規則的認可而獲得定價權。比如,如果上海推出以美元計價單位的天然氣期貨商品,就容易獲得亞洲地區的天然氣的定價權。

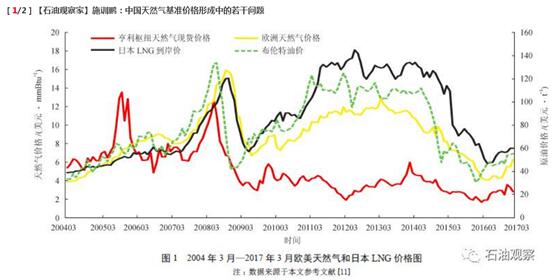

然而筆者認為以上研究成果的觀點有待于商榷。降低天然氣價格水平、獲取定價權或者議價權,都不應該成為改變當前天然氣定價機制的動力。新的"氣-氣"競爭的定價機制不一定會解決"亞洲溢價"的問題,"氣-氣"競爭最終形成的價格可能比目前的價格還高,也可能比目前的價格低。過分強調新的定價機制在解決"亞洲溢價"問題上的作用,不但不正確,還容易引起賣方的反感。從圖1 可以看出,2017 年3 月亞洲的LNG 現貨價格為7.5 美元/mmBtu(1 Btu= 1 054.350 J,下同),如果扣除液化成本,已經低于歐洲的天然氣價格(6.27元 /mmBtu)。也就是說,亞洲的天然氣交易實際上是享受了折扣,而不是溢價。如果單純地認為競爭性的本地基準定價是為了解決溢價問題,那么現在會失去形成基準價格的動力。

此外,把建立市場、發現價格和尋求價格基準的努力等同于對定價權的爭奪,這樣的看法有害無益。這種斗爭的觀念既不符合經濟學理論,也不利于市場健康發展。市場的發展目標,應該是實現買賣雙方的合作共贏。如果定價權真的能夠帶來額外的利益,在該市場上形成的價格不公平,受損的一方可能會離場而去,市場也就會消亡。與此同時,其他國家也會努力爭取自己的基準價格,削弱市場本身的額外利益。充分競爭的結果必然導致扭曲帶來的價格"紅利"消失。

中國乃至亞洲構建自己的天然氣基準價格的動力,應該是通過"氣-氣"競爭價格機制,形成反映本地區市場基本面的價格。通過這個市場發現的天然氣真實價格,可以消除價格"扭曲",避免效率損失,使天然氣被最合理地利用。這種公平合理的天然氣價格應該由供給需求的基本面決定,而不應該由賣方或者買方左右價格的非市場能力決定。如果這個市場是可信且相關的,其價格也就自然能夠被認可。

基于反映市場基本面這個邏輯,東亞各國、各地區之間的基準價格不一定會存在競爭關系。中國、日本、新加坡市場的差異巨大,不一定只有一個價格。此外,匯率等風險的存在也不支持唯一的價格基準。歐洲的經驗表明,匯率因素是TTF 取代NBP 成為歐洲大陸天然氣基準價格的一個重要原因。最近的模擬研究結果也表明,東亞地區幾個天然氣定價中心之間并非你死我活的關系:使用東京價格還是上海價格作為LNG 交易的基準價格,對整個地區的天然氣價格影響并沒有十分明顯的差異。因此,天然氣定價應該是技術問題,不宜泛政治化,各國家和地區之間應該要合作而不是對抗。

就中國市場來說,由于天然氣基礎設施不完善,全國統一市場還沒有形成,至少在市場發育的初期,也可能有多個基準價格。除了當前默認的上海價格外,重慶石油天然氣交易中心的成立讓大家認識到了第二種中國基準價格的可能。在今后的一段時間里,不排除還有更多的可能性出現。比如2015 年中國社會科學院就曾提出將河北曹妃甸建成集儲運、交割、結算為一體的天然氣交易中心。

2 天然氣交易樞紐的基本概念

為了探討如何形成天然氣中國基準價格,首先要厘清幾個基本概念。天然氣交易樞紐(TradingHub,以下簡稱樞紐) 和交易中心/ 所(Exchange)是兩個不同的概念,但是經常被混為一談。交易樞紐是天然氣產權交割的地方;而交易所或交易中心是天然氣合同交易的平臺。買賣雙方在交易所達成交易,然后分別給交易運營者下達收、發天然氣的指令,交易運營者根據指令"收發"天然氣。兩者之間的關系,通俗地說,交易樞紐是農貿市場,是商品的集散地,而交易中心是淘寶這樣的電商平臺。也可以說交易樞紐是硬件,交易中心是軟件。

交易樞紐無論是實體交易點還是虛擬交易點,本質上是管道網絡。樞紐必須要有足夠的管道運輸能力,使得天然氣可以從賣方運輸到買方手中,從而實現所有權的交割。也就是說,樞紐提供了實現天然氣物理交換的交割地(Trading Point)。交割地是樞紐的核心功能,一個樞紐必須要有一個唯一的交割地。天然氣的交割地可以是"亨利樞紐"這樣的多條管道物理匯聚地(Physical Hub),也可以是英國國家平衡點(NBP)這樣的虛擬交割點(市場區,Virtual Hub)。如果說實體樞紐是一個點的話,虛擬樞紐就是一個圈。不管交割地是點(實體樞紐)還是圈(虛擬樞紐),都要保證天然氣能夠在其范圍內零成本地自由流動。因此,管網是樞紐的基礎,沒有管道的聯通,樞紐就無從談起。樞紐還必須有足夠的儲氣能力,從而確保樞紐內天然氣供需的平衡。

歐洲和美國天然氣市場樞紐的數量較多,但范圍往往不是很大。西北歐每個國家都至少有一個樞紐(含交割地),而美國則有十多個天然氣樞紐。但這其中能作為定價基準的樞紐只能是極少數,例如美國只有一個亨利樞紐,而歐洲目前只有英國的NBP和荷蘭的TTF。由于"馬太效應",越是發達的期貨市場越吸引投資者,導致金融交易量大多數集中在基準交易樞紐。一般在一個聯通的市場內,只有一個基準交易樞紐。歐洲市場由于英國和歐洲大陸使用不同的貨幣,為了規避匯兌風險,才促成了TTF的崛起。其他樞紐僅負責本地區的天然氣平衡(也稱為平衡樞紐),其報價都是基于某個基準樞紐價格的升貼水。中國幅員遼闊,按照市場的發展趨勢應該具備很多個平衡樞紐,但事實上截至目前,中國連一個樞紐都還沒有。

作為基準樞紐,必須要有足夠深度的天然氣金融市場、廣泛而數量眾多的市場主體,并具備良好的流動性。基準樞紐交易的主要品種是期貨,市場參與者為眾多金融機構,交易的目的大多是投機和風險管理,而非為了實際交割。期貨交易量和實際交割量的比值(churn rate),是衡量市場流動性的重要指標之一。俄羅斯天然氣工業股份公司(Gazprom)要求在一個可信任的市場,這個比值不能低于15,而2014 年NBP 和TTF 的這個數值都超過了20。

雖然在期貨市場發展以后,基準樞紐(交割地)的實物交易量相對不再那么重要,但截至目前,還沒有任何一個天然氣期貨市場不以交割地作為依托。成熟市場的發展經驗表明,以實物交割為目標的現貨交易是發展期貨交易的前提條件和必經之路。標準的期貨合約,一定包括交割地點和交割時間。交割地點也是天然氣的基準計價地。

交易所的建設相對于交易樞紐要容易很多。交易所自身不能產生基準價格,交易中心甚至都不需要和樞紐在同一個地方。現有的天然氣基準價格,往往是由普氏這樣的價格報告機構報告的。這是由于基準樞紐的產品交易往往分散在不同的平臺,且大部分是非公開的柜臺交易,一個交易平臺的交易數據往往難以反映全局。

交易所和交易樞紐的關系不是一對一的:一個交易樞紐的產品可以在多個交易所交易,一個交易所可以交易多個不同交易樞紐的產品。英國NBP 的產品可以在ICE(倫敦洲際交易所)、ICE-Endex(歐洲大陸能源交易所)和EEX(歐洲能源交易所)等平臺上交易;反之在ICE-Endex 交易平臺上也可以交易NBP、TTF 等不同樞紐的產品。由于交易平臺相對于樞紐的這種非唯一的對應關系,未必需要整合交易平臺。由此可以預見,未來上海石油天然氣交易中心將可以交易重慶以及其他任何樞紐的商品;同理,重慶石油天然氣交易中心也可以交易上海及其他樞紐的商品。

3 形成中國天然氣基準價格的必要條件

綜合分析現有研究中有關形成基準價格的信息,筆者認為形成中國天然氣基準價格,至少需要滿足以下4 個必要條件。

1)具備供買賣雙方交易合同的交易所。這個交易所的功能比現有的上海石油天然氣交易中心和重慶石油天然氣交易中心都更廣泛。現有的兩個交易中心缺乏期貨交易的功能,而國際上天然氣基準價格都是由期貨市場決定的。現貨市場只是形成基準定價的基礎和必要條件,而不是充分條件。期貨市場的流動性決定了價格是否可以得到認可。當然,在實際的交易過程中,期貨市場和現貨市場的界限并不十分明顯。

2)具備交易樞紐。這一點往往被忽視,或者被默認為交易所。樞紐需要獨立于買賣雙方之外,由獨立的操作者來運行,為各方提供公平服務。由于交易樞紐需要大量的基礎設施和有力的運行作為支撐,其建設過程比交易所要更具有挑戰性。在建設的眾多交易樞紐中,還需要確定一個類似于"亨利樞紐"這樣的基準交易樞紐。這個基準樞紐決定了未來中國天然氣基準價格的名稱,如重慶價格、上海價格或者廣州價格等。這個基準樞紐必須要有足夠的流動性且和其他的樞紐連通。其價格對不連通的樞紐沒有指導作用。確定基準樞紐,可以集中有限的交易,形成更大的總體流動性。雖然說物理條件是基準樞紐的必要條件,但不是充分條件。市場對基準樞紐的信任也非常重要。如荷蘭的TTF 雖然比德國的樞紐起步晚,但由于市場擔心德國天然氣工業過于強大,可能操縱德國樞紐的價格,使得TTF 逐漸發展成為西北歐大陸的基準樞紐。

3)具有標準化的交易產品。天然氣采用熱值來計量,比較容易標準化。但是就其商品屬性而言,還受到時間和空間的影響,需要進一步規范化和標準化。這個標準化的產品不僅包括現貨市場,也包括期貨市場的產品。

4)具備競爭性的市場和足夠多的市場參與者。建立可信的價格需要市場上有足夠多的交易者,從而避免任何交易者具有左右價格的市場力量。因此,為了形成公平的市場,需要推進天然氣市場化改革,形成競爭性的市場環境。需要指出的是,市場參與者包括投機交易者等非實體交易者。由于期貨與現貨交易量的比值越大市場流動性越高,因而虛擬交易商的參加會增加期貨交易量,提高市場的流動性。

4 形成中國天然氣基準價格的現狀分析

根據上述框架分析,中國距離產生天然氣中國價格的目標還很遙遠。中國現在僅僅是建立了天然氣現貨交易中心(所),仍缺乏明確定義的交易樞紐,故而沒法定義基準交割地;由于沒有基準交割地,交易產品也就不能標準化,因而不可能出現價格指數。也就是說,不具備交易樞紐和交割地的交易中心(所)是無法形成基準價格的。

當前,中國建立油氣交易中心的一個重要的目的是形成天然氣的中國價格。為了服務于這個目標,重慶石油天然氣中心不會是最后一個交易中心,其他有區位、市場優勢的省區市后續也會考慮建立自己的交易中心。但若這些交易中心不能整合現貨和期貨交易功能,那么天然氣中國價格就始終無法形成。目前,兩家交易中心都吸收了大的市場參與者作為股東,這是一把雙刃劍。其優點是可以促使市場參與者把原本不用放在公開市場上進行的買賣擺在桌面上交易,增加了市場的流動性。但從歐洲的經驗來看,大的市場參與者成為交易中心的股東,可能會讓其他的市場交易者擔心大股東會獲得額外的優勢,從而不信任這個交易平臺及其價格。

現在的主流研究往往忽視了交割地以及交易樞紐這個重要的組成部分。以上海為例,其具備形成樞紐的潛力,但還沒有被定義為樞紐,即便在上海成功建立樞紐,也不代表上海樞紐就能成為中國天然氣市場的基準定價樞紐。理論上講,重要骨干管網的交匯地,或者管輸能力充足的主要市場,都有成為基準樞紐的條件。國務院發展研究中心的研究結果認為,未來我國天然氣管網將逐步形成五大樞紐(管道交匯點,類似亨利樞紐的條件,但是和虛擬交易中心的交割地不同)中心,即上海、廣東、寧夏中衛、湖北和河北永清,和八大區域市場(環渤海、長三角、川渝、珠三角、中西部、中南部、東北和西北地區)。從技術上說,這五大樞紐都可能發展成為類似于美國亨利樞紐的實體樞紐,而這八大區域性市場則可以發展成為英國NBP 那樣的虛擬樞紐。這13個樞紐里的每一個都有可能成為基準樞紐。

另一方面,即使建成了上海樞紐,其未來價格形成的交易平臺也不一定是上海石油天然氣交易中心。實際上,LNG 不僅在上海石油天然氣交易中心交易,也在寧波大宗商品交易所交易。雖然上海石油天然氣交易中心具有天然氣交易功能,但是不能排除其他交易平臺推出天然氣交易產品。交易樞紐和交易平臺在地理上是完全可以是分離的。例如亨利樞紐的價格,實際上是在紐交所的期貨平臺上發現的。目前,幾個國際期貨交易所已經開始關注中國的這塊待開發的市場。如果中國的樞紐建成了,其主要交易平臺甚至可能是一家國際交易所,畢竟這些交易所具有成熟的經驗和人才儲備的優勢。同理,上海石油天然氣交易中心也可以和其他地區的管網運營者合作,在其他地區建立樞紐,并且以他們的樞紐作為基準計價地開展交易。

上海石油天然氣交易中心和重慶石油天然氣中心將會既有競爭,也有合作。考慮到上海石油天然氣交易中心運營尚未取得實質性的進展,重慶石油天然氣交易中心可能后來居上。重慶市政府可以通過地方立法和行政命令建立重慶樞紐,并強制要求本地的生產者和消費者利用重慶樞紐來交易天然氣,從而產生流動性,形成第一個交易樞紐。由于先行優勢,這個樞紐很可能會成為中國的基準樞紐,從而使得重慶價格成為天然氣中國價格。

對于上海石油天然氣交易中心而言,雖說自己的壟斷地位受到了挑戰,但如果重慶石油天然氣交易中心能夠推動中國價格的形成,擴大市場交易量,對上海和重慶兩個中心都是利好。不過,短期內很可能產生的局面是,若重慶樞紐建立起來,重慶市政府會偏向于使用重慶中心作為合同交易平臺。如果上海市政府不大力支持上海石油天然氣交易中心,而其他潛在樞紐又沒有發掘自身潛力的動力,上海石油天然氣交易中心的發展可能會短期內落后于重慶石油天然氣交易中心。

5 結論

1)形成天然氣基準價格可以更準確地反映本地區的市場基本面,所提供的價格可以用來更經濟、高效地分配天然氣資源。因此,中國應該堅定不移地推進天然氣基準價格的各項工作。但是,在建立天然氣中國基準價格的過程中,也要盡量避免形成錯誤的認識,清楚認識到基準價格的形成路徑;要防止為了定價權,或者議價權而從事這項工作,否則容易在低油價的時候失去動力,也容易引起國外供應商的反感,無端增加難度;在推進工作的過程中也要意識到建立基準價格的核心條件,大力推進樞紐的建設,理順現貨市場和期貨市場的關系。

2)目前在形成天然氣中國價格的道路上,中國所做的工作僅限于建立了兩家交易平臺,更為重要的交易樞紐建立工作還沒有被提上議事日程。不過,隨著樞紐概念被逐漸認識,可以預見中國將會有更多的樞紐規劃被提出來。就天然氣行業而言,相關政策討論的重點應該是如何建立具體的交易樞紐、確定基準定價樞紐等;另外一個值得討論的問題是如何處理好各個樞紐之間的關系。

3)天然氣市場化改革,形成競爭性的天然氣市場是形成可信的中國天然氣價格的基礎。若改革不到位,管網獨立、市場競爭環境、價格管制等不能支撐市場化交易,那么未來的天然氣交易中心可能會類似于上海石油交易所的現狀,即只能發現交易量,而不能發現價格,其交易價格基本上還是國家管制價格。在當前改革仍舊不到位的環境下,有關部門可以從理順現貨和期貨交易平臺關系、建立交易樞紐著手,先夯實基礎。

4)目前,國際上也有觀點認為中國價格由于中國市場化水平不高、軟環境不好等因素,很難成為亞洲的基準價格。這種觀點雖然也有一定的道理,但是鑒于中國天然氣市場的巨大規模,只要構建好了競爭性的市場,中國基準價格會成為中國進口天然氣的重要參考,也可能會對東亞地區的LNG 貿易產生指導作用。至少國外出口商在同中國交易的時候,會不可避免地參考中國的價格。畢竟不管是市場決定的價格還是政府定價,這里的價格都是中國進口商"可以買賣"的現實價格。

(原載于《天然氣工業》)此部分可以放于腳注

責任編輯: 江曉蓓

京公網安備 11010802020613號

京公網安備 11010802020613號