![]() 新能源

新能源

![]() 新能源

新能源

出口退稅政策如何影響鋰電產(chǎn)業(yè)?

近日,財政部、稅務總局聯(lián)合發(fā)布《關(guān)于調(diào)整光伏等產(chǎn)品出口退稅政策的公告》,明確對電池產(chǎn)品實施階梯式出口退稅退坡政策,引發(fā)鋰電行業(yè)廣泛關(guān)注。

上游的反應尤為敏感,“最近客戶要貨很急,公司目前已經(jīng)是滿負荷在生產(chǎn)。”國內(nèi)一家頭部正極材料企業(yè)表示,近期以來,應客戶要求,公司的生產(chǎn)、交付計劃都大大提前了,一些訂單直接在原基礎(chǔ)上翻倍。

當然,不止是正極材料企業(yè),為規(guī)避2026年4月后退稅率下降,鋰電中下游加速生產(chǎn)、提前交付引發(fā)“搶出口”潮,直接拉動上游材料需求的激增。

作為全球新能源產(chǎn)業(yè)的核心組成部分,中國鋰電產(chǎn)業(yè)鏈已形成從上游資源到下游應用的完整布局,出口規(guī)模持續(xù)擴大。此次政策調(diào)整并非偶然,其背后是產(chǎn)業(yè)發(fā)展階段與宏觀調(diào)控需求的共同作用,影響將沿產(chǎn)業(yè)鏈層層傳導。

出口退稅政策將對鋰電產(chǎn)業(yè)鏈不同企業(yè)帶來哪些深層影響?其出臺背景是怎樣的?中間經(jīng)歷了怎樣的演變過程?本文將從以上幾個維度進行分析

企業(yè)分化加劇:

龍頭與中小企業(yè)的“冰火兩重天”

出口退稅政策調(diào)整本質(zhì)上是一場“供給側(cè)改革”,加速行業(yè)資源向技術(shù)先進、成本控制能力強、全球化布局完善的龍頭企業(yè)集中。不同類型企業(yè)的應對能力與承壓程度差異顯著,形成鮮明的“冰火兩重天”格局。

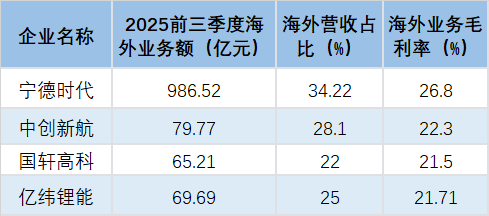

頭部動力電池企業(yè):議價能力支撐抗風險,海外布局成關(guān)鍵。頭部動力電池企業(yè)憑借規(guī)模優(yōu)勢、技術(shù)溢價與全球化布局具備較強抗風險能力,但出口占比越高,短期利潤承壓越明顯。結(jié)合2025年前三季度全球動力電池裝車量排名前五的當年度三季報數(shù)據(jù),其海外業(yè)務核心指標如下:

(來源:企業(yè)2025年三季報,比亞迪由于涉及整車出口故未統(tǒng)計在內(nèi))

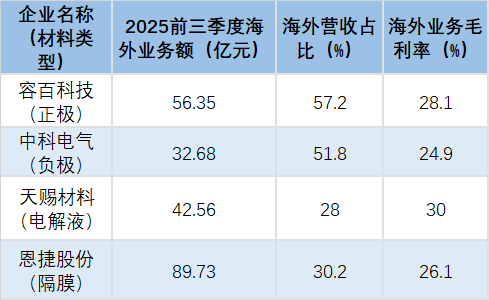

頭部材料企業(yè):出口依賴度差異大,影響分化明顯。核心材料企業(yè)的出口依賴度直接決定政策沖擊強度,從公開財報及行業(yè)數(shù)據(jù)來看,正極、負極、電解液、隔膜四大細分領(lǐng)域海外業(yè)務占比最高的企業(yè)分別為容百科技、中科電氣、天賜材料、恩捷股份,結(jié)合各企業(yè)2025年三季報,其前三季度海外業(yè)務核心指標如下:

(來源:企業(yè)2025年三季報)

中小企業(yè):生存空間受擠壓,或加速退出/并購。相較于龍頭企業(yè),中小企業(yè)缺乏技術(shù)溢價和成本傳導能力,政策沖擊更為顯著。對于出口依賴度高、靠低價競爭的中小電池企業(yè)和材料企業(yè),退稅取消直接導致成本上升,陷入“漲價丟訂單,不漲價虧本”的兩難境地。尤其是中小消費電池企業(yè),海外毛利率本就微薄,政策調(diào)整可能成為壓垮企業(yè)的“最后一根稻草”,加速行業(yè)洗牌,未來或面臨退出市場或被龍頭并購的命運。

對鋰電產(chǎn)業(yè)鏈的全方位影響:

板塊分化與利益重構(gòu)

上游資源板塊:短期受益搶出口,長期邏輯穩(wěn)健。上游是政策調(diào)整的短期最大受益端。為規(guī)避2026年4月后退稅率下降,中下游加速生產(chǎn)、提前交付引發(fā)“搶出口”潮,直接拉動資源需求激增。

碳酸鋰作為核心原料,受需求提振與供給彈性不足影響價格上漲。長期來看,全球新能源汽車與儲能產(chǎn)業(yè)增長趨勢未變,鋰電資源剛性需求持續(xù),政策僅短期放大供需波動,未改變行業(yè)長期邏輯。

中游材料板塊,成本與需求雙向拉扯,分化加劇,呈現(xiàn)“雙向拉扯”格局:一方面,下游搶出口帶動訂單增長,材料出貨量短期提升;另一方面,上游資源漲價與退稅退坡雙重擠壓利潤,盈利能力承壓。

具體而言,六氟磷酸鋰、磷酸鐵鋰等材料雖受益訂單增長,但原材料漲價導致毛利率改善有限;電解液供應商受制于六氟磷酸鋰與溶劑成本抬升,利潤增幅不及上游。值得關(guān)注的是,綁定頭部電池企業(yè)、具備海外配套能力的材料企業(yè)抗風險能力更強,中小材料企業(yè)因議價弱勢面臨“成本傳導不暢”困境,行業(yè)分化加劇。以電解液企業(yè)為例,天賜材料美國、摩洛哥基地已投產(chǎn),新宙邦、瑞泰新材等企業(yè)也在規(guī)劃歐洲、北美產(chǎn)能,這能在很大程度上規(guī)避政策風險。

下游制造板塊:沖擊分層顯著。下游電池制造是政策直接承壓端,不同細分領(lǐng)域沖擊差異巨大。

據(jù)相關(guān)機構(gòu)測算數(shù)據(jù)統(tǒng)計,動力電池領(lǐng)域,退稅率從9%降至6%將推升成本約0.02元/ Wh,2027年全額取消后累計成本上升0.06元/ Wh,占當前企業(yè)利潤的5%-10%;儲能電池領(lǐng)域,3個百分點退坡對大儲系統(tǒng)成本影響2-3分/Wh,戶儲電池包3-4分/Wh,直接壓縮盈利空間。

消費電子電池企業(yè)可能面臨較大的沖擊。一些企業(yè)出口部分占比較大,產(chǎn)品標準化程度高、利潤微薄,海外毛利率僅5%-8%,取消9%退稅或?qū)舸┯澠胶饩€,生存壓力劇增。

政策出臺深層邏輯:

從補貼驅(qū)動到市場化競爭的轉(zhuǎn)型必然

此次出口退稅政策調(diào)整,本質(zhì)上是國家引導新能源產(chǎn)業(yè)從“規(guī)模擴張”向“高質(zhì)量發(fā)展”轉(zhuǎn)型的重要舉措,背后蘊含三重核心邏輯。

其一,產(chǎn)業(yè)競爭力提升催生政策退坡基礎(chǔ)。經(jīng)過十余年發(fā)展,中國鋰電產(chǎn)業(yè)已占據(jù)全球主導地位,動力電池裝機量連續(xù)多年全球占比超60%,鋰電材料全球市占率普遍超過70%,行業(yè)已具備脫離政策補貼、參與市場化競爭的基礎(chǔ)條件。

其二,緩解產(chǎn)能過剩與同質(zhì)化競爭壓力。近年來,鋰電行業(yè)投資熱度高漲,部分環(huán)節(jié)出現(xiàn)產(chǎn)能過剩跡象,低價內(nèi)卷現(xiàn)象加劇,2025年前三季度鋰電主產(chǎn)業(yè)鏈平均毛利率僅3.64%,嚴重影響行業(yè)健康發(fā)展,政策調(diào)整旨在通過市場化手段淘汰低效產(chǎn)能。

其三,平衡國際貿(mào)易關(guān)系與優(yōu)化財政資源配置。隨著中國鋰電產(chǎn)品出口規(guī)模擴大,海外市場對“補貼依賴”的質(zhì)疑逐漸增多,取消出口退稅可在很大程度上降低貿(mào)易摩擦風險;同時,財政資源可更聚焦于高端制造與新興技術(shù)研發(fā),推動產(chǎn)業(yè)結(jié)構(gòu)升級。

總體上看,鋰電行業(yè)將出現(xiàn)短期搶出口潮與強調(diào)中長期高質(zhì)量發(fā)展并存的局面。

短期內(nèi),政策緩沖期已引發(fā)行業(yè)“搶出口”潮,部分企業(yè)加班趕工交付訂單,鋰電出口數(shù)據(jù)短期或集中釋放,上游資源與材料需求維持高位。中長期而言,政策將推動行業(yè)徹底脫離補貼依賴,競爭邏輯從“價格戰(zhàn)”轉(zhuǎn)向“價值戰(zhàn)”,企業(yè)需聚焦技術(shù)創(chuàng)新(如固態(tài)電池、快充技術(shù))、成本控制與全球化產(chǎn)能布局。

對鋰電產(chǎn)業(yè)鏈企業(yè)而言,需抓住緩沖期加快技術(shù)升級、優(yōu)化客戶結(jié)構(gòu)、推進海外產(chǎn)能落地,以核心競爭力穿越周期波動,實現(xiàn)出口退稅后的可持續(xù)發(fā)展。

小貼士:

出口退稅,指退返出口企業(yè)在國內(nèi)繳納的增值稅,由于企業(yè)在海外國家還要繳稅,為避免重復繳稅,提振產(chǎn)品國際競爭力,中國自1985年開始實施出口退稅政策。目前中國出口退稅率共分四個檔次,分別為13%、9%、6%、0%。

2013年10月:鋰電產(chǎn)品首次納入出口退稅體系,享受50%增值稅退稅比例,核心導向為扶持行業(yè)發(fā)展、提升國際競爭力。

2024年11月15日:財政部、稅務總局發(fā)布公告,將電池類產(chǎn)品出口退稅率從13%下調(diào)至9%,政策正式進入退坡階段,行業(yè)首次直面補貼收縮壓力。

2026年1月9日:階梯式退坡新政出臺,明確兩階段執(zhí)行方案:2026年4月1日至12月31日,退稅率從9%降至6%;2027年1月1日起,徹底取消電池全品類增值稅出口退稅,覆蓋動力電池、儲能電池、消費電池等核心品類。

責任編輯: 張磊

關(guān)于我們 | 會務服務 | 咨詢服務 | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學會| 中國電機工程學會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號