![]() 煤炭

煤炭

![]() 煤炭

煤炭

據國家發改委價格監測中心對國內焦煤行業上下游主要企業監測,2月焦煤市場弱勢震蕩運行。3月,從調查來看,焦煤市場供需基本面好轉,但價格單邊上漲可能性不大,或呈震蕩運行。

一、2月焦煤市場弱勢震蕩

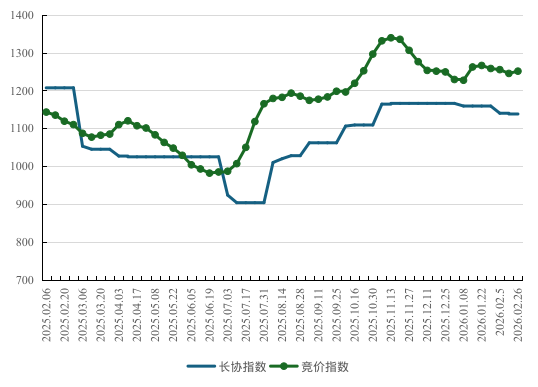

2月焦煤市場價格弱勢震蕩運行。國家發改委價格監測中心編制的中價·新華焦煤價格指數顯示,長協價格小幅下行,2月底長協指數為1137點(指數基期為2017年1月第1周,基點為1000點,下同),較1月底下降1.9%;競價指數節后一周小幅反彈0.5%,但全月總體以跌為主,2月底競價指數為1251點,較1月底下跌0.6%。

近1年中價·新華焦煤價格指數走勢

焦煤市場呈震蕩偏弱走勢。供應端,國內主產區煤礦受春節假期影響階段性停產,供應規模較節前明顯收縮,但節前焦企、鋼廠集中補庫,煉焦煤進口量高、進口口岸庫存維持高位,生產端收縮整體對價格支撐有限。需求端,春節期間下游焦化、鋼鐵企業需求停滯,節后市場交投尚未完全恢復,市場交易情緒亦偏謹慎。市場供需季節性淡季特征明顯,推動價格總體弱勢震蕩。

二、預計3月焦煤市場供需好轉,價格預期謹慎樂觀

展望3月,產業界普遍預計焦煤市場供需轉好,焦煤產量、消費量預期指數升至50%分界線上方,但價格預期指數仍在50%分界線以下,綜合來看,焦煤市場價格單邊上漲可能性不大,或震蕩運行。

(一)焦煤市場供需好轉但挺價預期弱

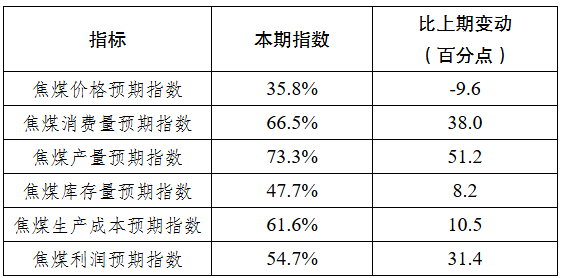

據我中心對全國主要焦煤生產企業、焦化企業調查,3月份焦煤價格預期指數為35.8%,較上月下降9.6個百分點,繼續低于50%分界線,反映市場預計焦煤價格上漲可能性不大。

3月份焦煤消費量預期指數、產量預期指數、庫存量預期指數分別為66.5%、73.3%、47.7%,較上期分別提升38.0、51.2和8.2個百分點,分處于50%分界線上下。反映市場預計隨著煤礦復產、下游復工提速,3月份焦煤市場供需兩端均將好轉,但低庫存策略仍會持續。

3月份焦煤生產成本預期指數、利潤預期指數分別為61.6%、54.7%,較上月分別上升10.5、31.4個百分點,處于50%分界線上方,反映出市場預計3月份焦煤生產成本略有上行,但在焦煤需求好轉支撐下,焦煤企業盈利水平將有所提升。

中價焦煤景氣指數情況

注:中價焦煤景氣指數依據國家發改委價格監測中心對全國主要焦煤上下游企業景氣調查結果編制。樣本單位包括在山西焦煤焦炭國際交易中心旗下“焦煤在線”平臺交易的重點焦煤生產企業、焦化企業,以及國內主流焦煤生產企業、鋼鐵企業、地方代表性獨立焦化廠,樣本單位覆蓋全國26個省份。

(二)3月焦煤價格將震蕩運行

3月,供應端方面,國內煤礦全面復工復產,疊加蒙煤口岸通關持續恢復,社會庫存維持相對高位,焦煤整體供應邊際趨寬。需求端下游焦鋼企業復工提速,鐵水產量逐步回升,帶動煉焦煤剛需溫和修復,但受制于環保管控及原料成本壓力,采購仍以按需補庫為主。

綜上,3月煉焦煤市場供需好轉,但價格單邊上漲可能性較小,或以震蕩運行為主。需關注煤礦復產進度、下游補庫力度及煤種結構性差異。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號